从数字钱包转账到银行卡

2025-08-15

随着科技的发展,数字钱包逐渐成为人们日常生活中不可或缺的一部分。无论是购物、转账还是支付各种费用,数字钱包都以其便捷性受到青睐。但在转账至银行卡时,许多人可能会生疑:这其中是否会产生手续费?各种支付平台的收费政策让人眼花缭乱,不少用户不知如何选择最划算的方式。本文将全面分析从钱包转钱至银行卡可能面临的手续费问题,帮助你做出更明智的选择。

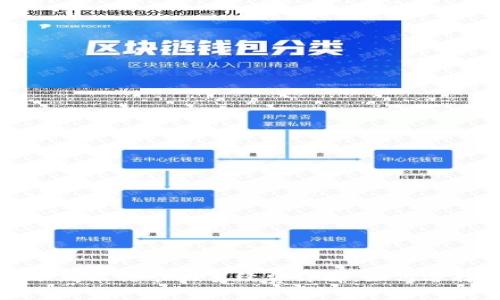

在深入探讨转账手续费之前,我们需要了解数字钱包的种类及其功能。常见的数字钱包包括支付宝、微信支付、PayPal等。这些平台不仅支持购物支付,还允许用户之间进行转账。

不同数字钱包在转账功能上可能有所不同。例如,某些钱包允许用户立即将资金转账至银行卡,而其他钱包则可能需要等待几个工作日。在此过程中,用户需要关注到手续费的问题。

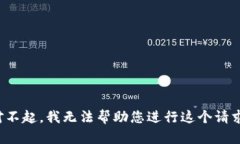

在转账过程中,手续费通常有两种主要形式:固定手续费和比例手续费。固定手续费是指无论转账金额多少,都会收取固定的金额,而比例手续费则是根据转账金额的一定百分比来收取。

例如,某个平台可能会对每笔转账收取1元的固定手续费,而另一些平台可能会收取转账金额的3%。了解这些收取方式能够帮助用户选择更加经济划算的方案。

手续费的高低受到多种因素的影响,主要包括:

为了让用户能够更加明确各大数字钱包的手续费,本节将对比几种流行钱包的收费情况。

通过比较,我们可以看出不同平台的收费政策存在差异。因此,选择合适的平台至关重要。

用户在进行钱包转账时,可以采取一些措施来减少手续费的支出:

在完成转账之前,用户应了解整个流程及相关注意事项:

随着金融科技的不断发展,越来越多的机构开始关注用户的支付体验,部分平台已经推出了免手续费或低手续费的转账服务。这一趋势不仅是在数字钱包中,也包括银行间的转账。在未来,我们可能会看到更加灵活和多元化的支付方式,使用户能够在转账时尽量减少费用。

从数字钱包转账至银行卡所需支付的手续费问题,涉及到平台的不同、转账金额的变化以及用户的具体需求等多种因素。理解这些内容后,用户在选择合适的转账方式时,将能更加从容和明智。希望本文提供的信息能帮助你在数字金融时代游刃有余,做出最佳的财务决策。

未来,数字支付的潜力将不断被挖掘,灵活性与低成本也将成为不可逆转的趋势。确保你与时俱进,抓住每一次节省费用的机会。

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15

2025-08-15